Spis treści

Co zrobić w przypadku zgubienia karty do bankomatu PKO?

Gdy zgubisz kartę do bankomatu PKO, niezwykle istotne jest, aby niezwłocznie ją zastrzec, aby uniknąć nieautoryzowanego użycia. Masz do wyboru kilka opcji, aby zrealizować ten proces w PKO BP. Pierwszym krokiem może być:

- skontaktowanie się z infolinią banku, gdzie pracownik chętnie pomoże Ci w zablokowaniu karty,

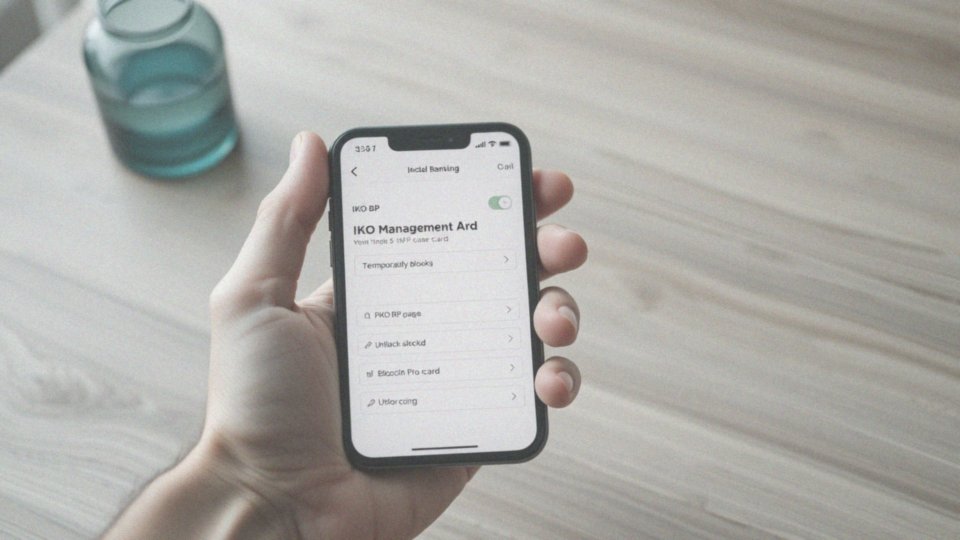

- skorzystanie z serwisu internetowego iPKO; wystarczy, że zalogujesz się na swoje konto i postępujesz zgodnie z podanymi wskazówkami,

- użycie aplikacji mobilnej IKO, aby zastrzec kartę bezpośrednio z jej poziomu.

Należy jednak pamiętać, że zastrzeżenie karty wiąże się z jej unieważnieniem, co oznacza, że nie będziesz mógł nią dokonywać żadnych transakcji. W przypadku, gdy żadne z wymienionych rozwiązań nie jest dostępne, warto udać się do najbliższego oddziału PKO. Tam zespół pracowników służy pomocą zarówno w zastrzeganiu karty, jak i w procesie zamawiania nowej. Pamiętaj, że nową kartę możesz zamówić również za pośrednictwem wcześniej opisanych kanałów.

Co zrobić, jeśli znalazłem zgubioną kartę?

Jeśli natkniesz się na zgubioną kartę, istnieje kilka istotnych działań, które warto podjąć, aby zabezpieczyć swoje finanse. Przede wszystkim, nawet jeżeli karta wygląda na nienaruszoną, nie powinieneś jej używać. Najlepszym rozwiązaniem jest:

- oddanie jej bezpośrednio do banku, którego logo widnieje na karcie,

- odwiedzenie najbliższego oddziału,

- wrzucenie karty do skrzynki pocztowej, co również pozwoli na jej odesłanie.

Dodatkowo, zaleca się skontaktowanie z infolinią, gdzie można uzyskać fachowe porady. W trakcie rozmowy z konsultantem warto mieć przy sobie dane karty, co znacznie pomoże w całym procesie. Pamiętaj, aby nigdy nie przekazywać znalezionych kart osobom, które podają się za ich właścicieli, chyba że ich tożsamość została potwierdzona w obliczu przedstawiciela banku. Dzięki temu zadbasz o bezpieczeństwo nie tylko swoje, ale także innych klientów instytucji.

Jakie są możliwe przyczyny zastrzeżenia karty?

Istnieje wiele przyczyn, które mogą skłonić do zastrzeżenia karty, a najczęściej dotyczą one kwestii związanych z bezpieczeństwem finansowym. Najbardziej typowym powodem jest jej zgubienie, co wiąże się z zwiększonym ryzykiem nieautoryzowanego dostępu.

W przypadku kradzieży natychmiastowe zastrzeżenie karty staje się koniecznością. Jeśli zauważysz jakiekolwiek podejrzane transakcje, nie zwlekaj i zareaguj – szybkie działanie pomoże Ci uniknąć poważnych konsekwencji.

Uszkodzenie karty to kolejny problem, który może wymusić jej zastrzeżenie, gdyż w takim stanie staje się ona nieużyteczna. Dodatkowo, jeśli masz podejrzenia, że dane Twojej karty mogły zostać nieprawidłowo ujawnione, również warto to zgłosić.

Zastrzeżenie karty to skuteczny sposób na zabezpieczenie swoich finansów i ochronę przed ewentualnymi zagrożeniami, z jakimi można się spotkać.

Jak szybko należy zastrzec kartę płatniczą?

W sytuacji zgubienia karty płatniczej niezwykle istotne jest, by jak najszybciej ją zastrzec. Taki krok znacząco zmniejsza ryzyko nieuprawnionego użycia. Reakcja powinna nastąpić niezwłocznie po zauważeniu, że karta zniknęła lub istnieje podejrzenie kradzieży. Im szybciej podejmiemy akcję, tym lepiej dla naszych finansów, ponieważ daje to bankowi możliwość zabezpieczenia się przed potencjalnymi stratami.

Zastrzeżenie można zrealizować na kilka sposobów:

- dzwoniąc na infolinię swojego banku,

- korzystając z platformy internetowej,

- korzystając z aplikacji mobilnej.

Przykładowo, klienci PKO BP mają możliwość skorzystania z aplikacji IKO, co umożliwia błyskawiczne zablokowanie karty. Pamiętaj, że każda chwila zwłoki może zwiększyć ryzyko nieautoryzowanych transakcji. Dlatego zgłoszenie utraty karty powinno być naszym priorytetem. Działając szybko, chronimy swoje finanse i minimalizujemy konsekwencje, które mogą wyniknąć z kradzieży lub zagubienia.

Jak zastrzec kartę w banku PKO BP przez infolinię?

Aby zastrzec kartę w banku PKO BP dzwoniąc na infolinię, musisz wykonać kilka prostych kroków:

- znajdź numer infolinii, który dostępny jest na stronie internetowej banku lub w dokumentach związanych z kartą,

- po dodzwonieniu się, konsultant poprosi cię o potwierdzenie tożsamości, dlatego ważne jest, aby mieć przygotowane dane osobowe oraz numer karty,

- jeżeli posiadasz te informacje, cały proces zastrzegania przebiegnie sprawniej,

- gdy twoje dane zostaną zweryfikowane, karta zostanie szybko zablokowana, co zapewni ci ochronę przed jej nieautoryzowanym używaniem,

- warto pamiętać, że zastrzeżenie karty wiąże się z jej unieważnieniem.

Jeżeli masz jakiekolwiek pytania, nie krępuj się skontaktować z doradcą bankowym, który udzieli ci niezbędnych wskazówek. W przypadku zgubienia karty działaj natychmiast, aby skutecznie chronić swoje finanse.

Jak potwierdza się dane podczas zastrzegania karty?

Potwierdzenie danych przy zastrzeganiu karty odgrywa kluczową rolę, ponieważ skutecznie chroni przed nieuprawnionym działaniem. Właściciel musi przekazać kilka istotnych informacji, takich jak:

- imię,

- nazwisko,

- numer PESEL,

- datę urodzenia,

- adres zamieszkania.

W niektórych sytuacjach może być również konieczne podanie numeru telefonu oraz informacji o posiadanych produktach bankowych, w tym numeru konta. Weryfikacja często obejmuje pytania dotyczące ostatnich transakcji dokonanych tą kartą, co pozwala pracownikom banku na precyzyjne zidentyfikowanie właściciela. Te procedury mają na celu zredukowanie ryzyka oszustw oraz wycieku danych. Potwierdzenie danych jest więc kluczowe dla bezpieczeństwa konta, a także pomaga minimalizować potencjalne straty finansowe. Warto przypomnieć, że zastrzeżenie karty można zgłosić przez infolinię banku, co stanowi jeden z najwygodniejszych sposobów działania w przypadku jej zgubienia.

Jakie są korzyści z zastrzeżenia karty?

Zastrzeżenie karty to krok, który może znacząco zwiększyć bezpieczeństwo finansowe jej właściciela. Przede wszystkim, zapewnia ochronę przed nieautoryzowanymi transakcjami, które mogą mieć miejsce, gdy karta zostanie zgubiona lub skradziona.

Po zastrzeżeniu karty bank przyjmuje odpowiedzialność za wszystkie operacje finansowe dokonane po tym incydencie, co znacząco redukuje ryzyko strat. Klient, który doświadczył nieuprawnionych transakcji przed zastrzeżeniem, ma także prawo domagać się zwrotu utraconych środków. Co więcej, posiadanie zastrzeżonej karty to również pewność, że nikt niepowołany nie będzie miał dostępu do Twoich funduszy.

Możliwość bezpłatnego zablokowania karty aż do wyjaśnienia sytuacji jest dużym atutem. Takie działanie jest nie tylko istotne w kontekście ochrony osobistych danych, ale także zabezpieczenia zgromadzonych oszczędności. Szybka reakcja w przypadku utraty karty pozwala na skuteczne zabezpieczenie finansów oraz ograniczenie stresu, który może towarzyszyć takiemu zagrożeniu.

Co się dzieje po zastrzeżeniu karty?

Po zastrzeżeniu karty, zostaje ona na stałe unieważniona. To ważna informacja, bo oznacza, że nie można jej już aktywować ponownie. W sytuacji, gdy pojawiają się podejrzenia dotyczące nieautoryzowanych operacji, bank przystępuje do procedury wyjaśniającej. Klient ma prawo złożyć wniosek o wydanie nowej karty, co umożliwia mu powrót do dokonywania płatności.

Należy jednak pamiętać, aby nie korzystać z zastrzeżonej karty, nawet jeżeli uda się ją później odnaleźć – najlepiej zwrócić ją do instytucji finansowej. Zastrzeżenie karty to skuteczny sposób na ochronę swoich środków i ograniczenie ryzyka związanego z kradzieżą lub oszustwem. Troska o takie aspekty jest niezwykle ważna, gdy chodzi o zabezpieczenie osobistych informacji oraz pieniędzy na swoim koncie.

Jak mogę czasowo zablokować kartę?

Czasowa blokada karty to doskonałe rozwiązanie, które pozwala na tymczasowe zablokowanie możliwości dokonywania płatności, bez potrzeby całkowitego zastrzegania karty. Taki krok można wykonać w:

- aplikacji mobilnej IKO,

- serwisie internetowym iPKO,

- telefonując na infolinię banku.

To szczególnie przydatna opcja, gdy mamy wątpliwości dotyczące tego, czy nasza karta została zgubiona, czy jedynie chwilowo nie możemy jej znaleźć. Sprawne skorzystanie z aplikacji IKO jest proste — wystarczy zalogować się na swoje konto i wybrać odpowiednią funkcję blokady. Podobnie, korzystając z serwisu iPKO, można szybko zrealizować ten krok, ponieważ wszystkie istotne informacje są łatwo dostępne i czytelne.

W przypadku kontaktu z infolinią, pracownik banku poprosi nas o potwierdzenie tożsamości, co znacznie przyspieszy proces. Warto jednak mieć na uwadze, że czasowa blokada nie zabezpiecza nas przed transakcjami offline, dlatego kluczowe jest, aby monitorować swoje wydatki i działać sprawnie, kiedy zauważymy zaginięcie karty. Dbanie o bezpieczeństwo finansowe przy użyciu czasu blokady jest ważne dla efektywnego zarządzania swoimi środkami.

Jakie są różnice między zastrzeżeniem a czasową blokadą karty?

Zastrzeżenie karty oraz czasowa blokada to dwa różne procesy, które przynoszą odmiennie skutki.

Zastrzeżenie oznacza trwałe unieważnienie karty, co niestety uniemożliwia jej ponowną aktywację. Zazwyczaj taką decyzję podejmuje się w sytuacji:

- zgubienia karty,

- kradzieży karty.

Po dokonaniu zastrzeżenia, karta jest chroniona przed wszelkimi transakcjami od momentu zgłoszenia, co znacznie zmniejsza ryzyko nieautoryzowanego użycia. Z drugiej strony, czasowa blokada to rozwiązanie tymczasowe, które można w każdej chwili anulować. Jest stosowane, gdy obawiamy się, że mogliśmy zgubić kartę, lecz nie mamy pewności, że została skradziona. Warto pamiętać, że ta opcja nie chroni przed transakcjami offline, co może wiązać się z niższym poziomem ochrony finansowej.

Można zatem stwierdzić, że:

- zastrzeżenie prowadzi do trwałego unieważnienia,

- czasowa blokada umożliwia przywrócenie dostępu, gdy karta zostanie odnaleziona.

Wybór odpowiedniego rozwiązania powinien być uzależniony od konkretnej sytuacji oraz oceny stanu bezpieczeństwa karty.

Jak zamówić nową kartę po jej zastrzeżeniu?

Klienci banku PKO BP mają różne opcje, aby zamówić nową kartę po jej zablokowaniu. Mogą wybrać:

- wizytę w najbliższym oddziale,

- skorzystać z platformy internetowej iPKO,

- użyć aplikacji mobilnej IKO.

Zdecydowanie się na osobistą wizytę wiąże się z koniecznością złożenia wniosku na miejscu, gdzie pracownik banku chętnie pomoże wypełnić potrzebne formularze. Z kolei, załatwienie sprawy online lub przez aplikację jest zdecydowanie szybsze i bardziej komfortowe. Niezależnie od wybranej metody, klienci muszą podać swoje dane oraz potwierdzić tożsamość. Wniosek można złożyć zarówno w formie elektronicznej, jak i tradycyjnej.

Po pozytywnym rozpatrzeniu, nowa karta zostanie wysłana na wskazany adres w ciągu kilku dni roboczych. Cały proces został zaprojektowany, aby klienci mogli szybko wrócić do korzystania z usług bankowych. Należy pamiętać, że z chwilą złożenia zamówienia na nową kartę, zastrzeżona karta przestaje być aktywna, co skutecznie chroni użytkownika przed nieautoryzowanym dostępem do jego rachunku.

Jak wygląda proces odblokowania karty?

Odblokowanie karty dotyczy jedynie tymczasowej blokady. Klienci mają kilka opcji, aby przywrócić dostęp do swojego konta:

- aplikacja mobilna IKO – po zalogowaniu wystarczy znaleźć opcję odblokowania karty i postępować zgodnie z zamieszczonymi wskazówkami,

- serwis internetowy iPKO – również po zalogowaniu można bez trudu rozpocząć proces odblokowywania,

- skontaktowanie się z bankową infolinią – gdzie po potwierdzeniu tożsamości pracownik może pomóc w odblokowaniu karty.

W tym procesie bankowe systemy weryfikują dane osobowe, a po pozytywnej weryfikacji karta staje się aktywna, co umożliwia jej dalsze używanie. Takie rozwiązanie zapewnia wygodę, umożliwiając szybki dostęp do środków. Warto także zauważyć, że tymczasowe zablokowanie karty to efektywna metoda zwiększająca ochronę w sytuacji zagubienia lub podejrzenia kradzieży.

Co zrobić, jeśli podejrzewam nieuprawnione użycie karty?

Gdy masz podejrzenia, że Twoja karta mogła zostać użyta w sposób niewłaściwy, niezwykle ważne jest, aby jak najszybciej ją zastrzec.

Możesz to zrobić:

- dzwoniąc na infolinię swojego banku,

- robiąc to osobiście w jego oddziale.

Warto natychmiast zgłosić swoje obawy dotyczące nieautoryzowanych transakcji; pomoże to bankowi szybko zareagować i zabezpieczyć Twoje konto. Niezależnie od sytuacji, pamiętaj, by zgłaszać wszystkie podejrzane operacje i dostarczyć dostępne dowody, które mogą wesprzeć rozpatrzenie Twojej sprawy. Bank z pewnością podejmie odpowiednie kroki.

W przypadku potwierdzenia kradzieży, masz prawo do odzyskania utraconych środków. Co więcej, zawsze miej na uwadze potencjalne nieuprawnione użycie karty kredytowej czy płatniczej. Unikaj dokonywania transakcji, gdy masz jakiekolwiek wątpliwości co do bezpieczeństwa karty. Regularne monitorowanie swoich transakcji pomoże Ci w szybkim wychwytywaniu ewentualnych nieprawidłowości.